名古屋を中心に職場における「人」に関するスペシャリストとして、貴社の発展に貢献できる社会保険労務士法人です。

![[給与計算]](http://central-srh.net/central_cms/wp-content/themes/central/img/salary/salary_ttl.jpg)

[給与計算]

給与計算

給与計算のない会社はありません。しかし給与計算は特殊な事務なので、社内で行った場合は、担当者に「作業の負担」「精神的な負担」の2つが発生します。入力ミス・計算ミスなども気になりますが、他人の給与や役員報酬などが漏れてしまう危険もあります。このようにコストもリスクも伴う「給与計算事務」は是非、アウトソーシングすることをお薦め致します。

このような皆様におすすめいたします!

- 給与計算担当者の引き継ぎが大変

- 事業所が何か所もあり、勤怠データのとりまとめが大変

- 機密性をもっと高めたい

- 自社システムのバージョンアップの時期がきているが、コストを抑えられないだろうか

- 給与計算担当者には、別の業務に専念させたい

給与計算アウトソーシングのメリット

- メリット1コストダウン!かかるコストは「委託費用のみ」になり、担当者の人件費・パソコン・プリンタ・給与ソフト・保守料などが不要になります。

- メリット2負担の解消!担当者の「作業の負担」「精神的な負担」が、外部委託することで一気に解消されます。

-

メリット3スペシャリストに任せて安心!社会保険料・税金などの法改正に、即座に対応!

万全のセキュリティーで、大切な人事・給与データをお守りします。

よくあるご質問

-

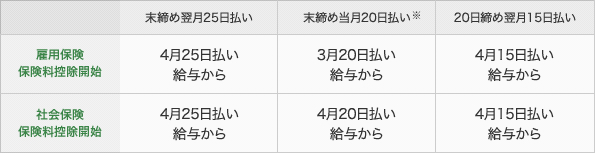

Q:新入社員の雇用保険・社会保険の保険料は、いつから給与天引きを開始すればよいのでしょうか?

A:雇用保険は「給与を支払う都度」、社会保険は「資格を取得した月の翌月から」控除するよう法律で定められています。社員の入社日を3月1日と仮定します。

※このケースでは、控除開始時期が異なるので要注意です。

-

Q:今まで適当に手当を付けてきたので、手当の種類が煩雑になってしまいました。どうしたらいいのでしょうか?

A:手当の種類の増減は、簡単なものではありません。従業員への説明や規則の整備などが必要です。

-

Q:よく遅刻する従業員がいます。遅刻した時間を終業時刻後の残業で埋め合わせてもいいのでしょうか?

A:遅刻した時間を終業時刻後の時間で埋め合わせることは可能です。

-

Q:残業単価の出し方がよくわかりません。

A:月給制、日給制、時間給制、出来高給制、あるいは2つ以上の制度を組み合わせた支払制など、それぞれ労働基準法で残業単価の計算方法が規定されています。さらに法定の時間外労働か、割増率は適正かなど、確認を要することが多々ありますので、具体的にご相談下さい。なお、残業単価の計算方法が法定の基準を下回っている場合、未払い残業とみなされます。

-

Q:退職した社員の保険料は、いつまで控除すればよいのでしょうか?

A:雇用保険は、「最終給与支払日まで」社会保険は「退職日の翌日が属する月の前月まで」です。雇用保険は、退職日まで加入していたのであれば、最終給与を退職日よりも後に支払う場合でも、保険料を控除しなければなりません。辞めた後に支払う給与では控除しなくてよい、と勘違いしているケースがありますので、ご注意ください。

社会保険の方は特にわかりづらいので、例を挙げて説明します。

社員の退職日を3月31日と仮定しますと、社会保険でいう退職日の翌日が、4月1日となり、4月1日が属する月の前月は3月となりますので、3月分の保険料まで徴収する必要があります。※例外的に当月支給の場合には、4月25日払い給与では残業代などしか支給されす、保険料を控除できなくなることから、一ヶ月前の3月20日払い給与で、4月25日払い給与で控除する社会保険料も早めに徴収することが可能です。

2024年4月からの労働条件明示ルールの変更(追加)について

2024年4月からの労働条件明示ルールが変更(追加)されます。変更(追加)されるのは、次の4点です。 1.就業場所・業務の変更の範囲 全ての労働契約の...

従業員の育児・介護における実務対応

今年度(令和4年)は、育児介護休業法が、段階的に改正されるのは周知の事実ですが、それに伴い実務上のお問い合わせが例年になく多くなっています。具体的な内容につ...

健康情報の取り扱いについて

【質問1】がんで治療中の従業員が、治療と仕事を両立できるように支援するため、主治医の意見書を求めたいと思います。このような従業員の健康情報取得に際し、本人の...

パワハラ防止について

【質問1】パワハラ防止について、企業に求められることを具体的に教えてください。 2020年から企業においてパワーハラスメント対策が義務化されています(中小企業...

お問合せはお電話またはメールでお気軽にどうぞ

愛知県名古屋市中区丸の内3-17-6 ナカトウ丸の内ビル5階 TEL.052-950-2347

Copyright(C) セントラル社会保険労務士法人 Co.,Ltd All rights reserved